継続的な通院および服薬が必要であったり、入院・手術が必要になったり、循環器病との付き合いにおいて気になるのが医療費です。

このページでは、患者さんの費用負担を軽減できる制度について、具体例を基に分かりやすく解説します。

(2021年11月5日現在)

はじめに

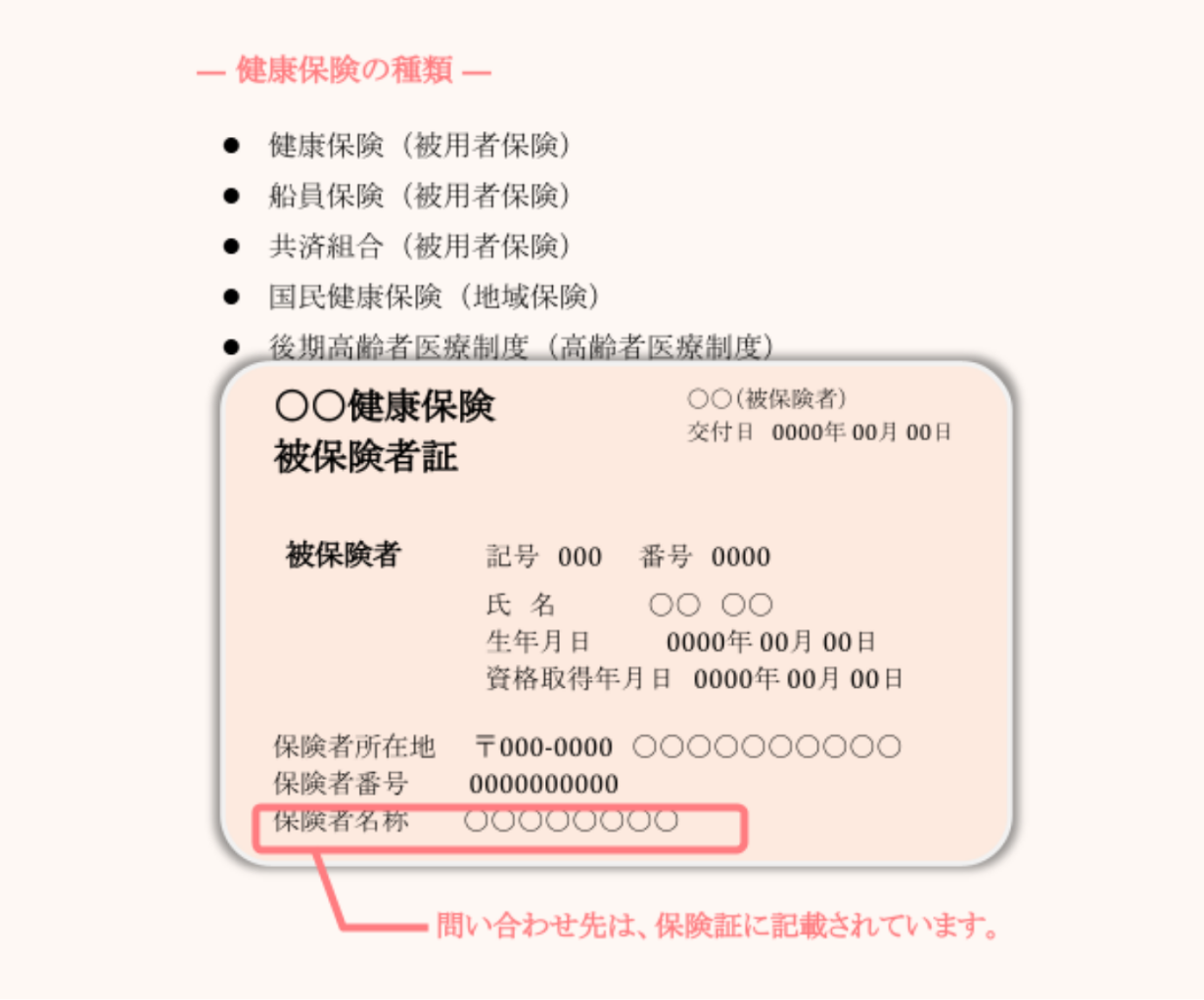

公的医療保険には、主に以下の5つの種類があります。

ご自身の加入している保険の種類によって、助成の内容や窓口での申請フローが異なる場合がありますので、ご自身でご確認ください。

① 高額療養費制度

治療にかかる費用のうち、公的医療保険が適用される費用が一定額を超えた場合、その超えた金額が高額療養費として支給される制度です。

※公的医療保険が適用される費用とは

手術・検査・薬といった直接的な治療にかかる費用などは、公的医療保険が適用されます。

65歳未満の成人が3割負担として支払うものです。

一方、先進医療や治療・医療機器・差額ベッド代などには公的医療保険は適用されないため、高額療養費の対象となりません。

<制度のポイント>

- 問い合わせ先は、各保険組合の窓口です。

- 自己負担限度額は、年齢と所得区分によって異なります。

- 先進医療・入院時の食費負担・差額ベッド代は限度額に含むことはできません。

- 限度額は世帯合算が可能です。

- 複数の医療機関を受診し、その合算が限度額を超えた場合も制度を利用できます。

- 過去12ヶ月以内に3回以上限度額を超えた場合、4回目以降は限度額が引き下げられます。

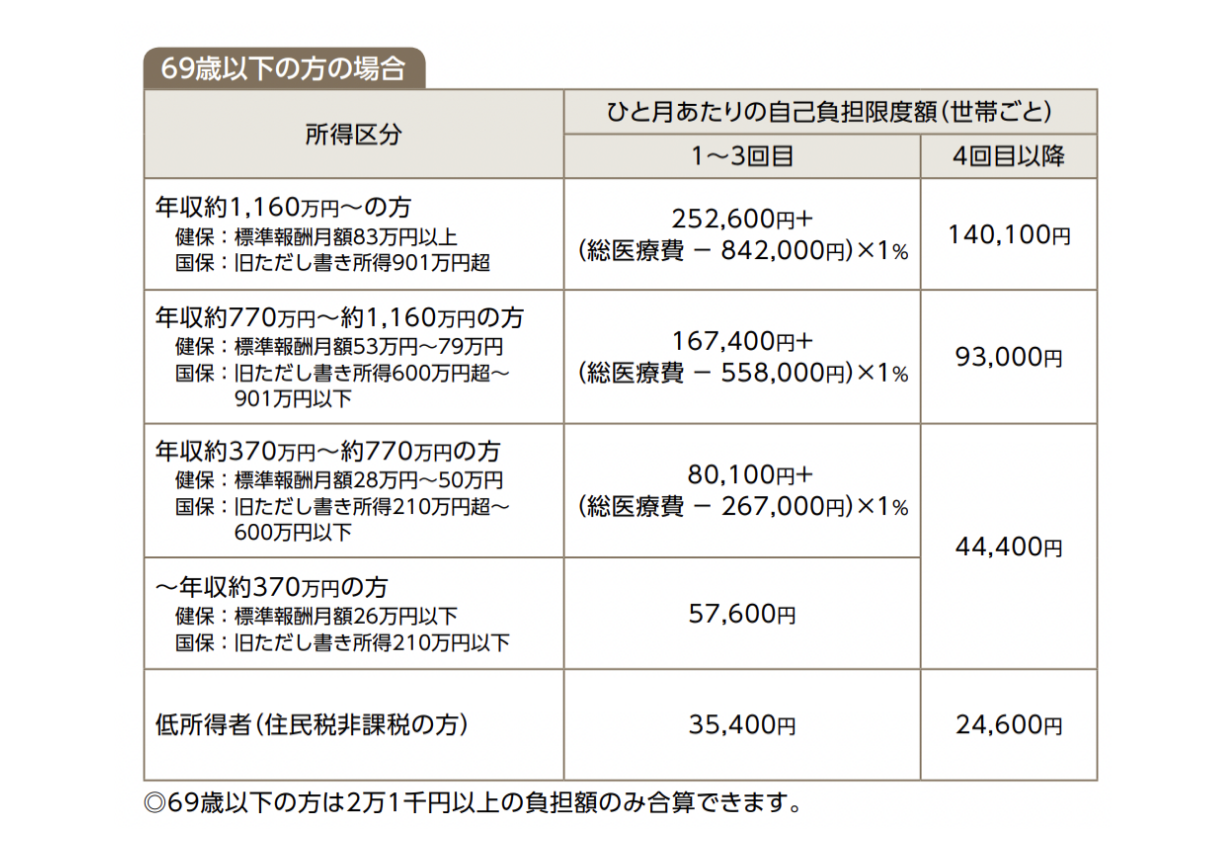

◎自己負担額について

高額療養費制度の自己負担限度額は、年齢と所得区分によって異なります。

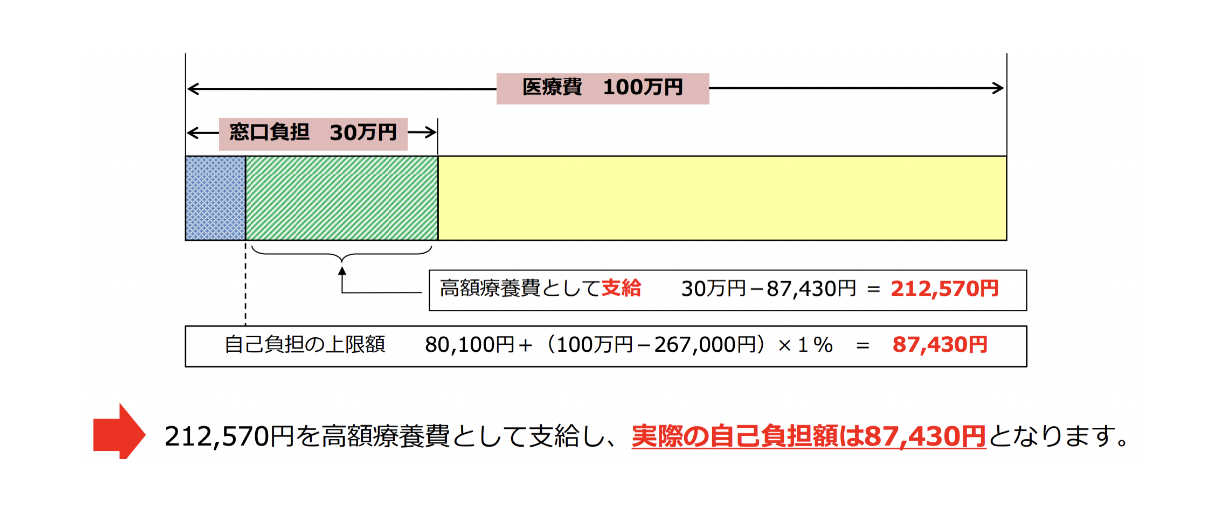

<case1>

年収約400万円の70歳男性。

入院が必要となり100万円の医療費で、窓口の負担(3割)は30万円支払いました

<case2>

75歳以上で、世帯年収200万円の同一世帯の夫婦。夫はA病院に入院し39万円(窓口負担3.9万)を支払いました。同月に妻はB病院に通い、外来受診8万円(窓口負担8000円)と薬代4万円(窓口負担4000円)を払っています。

年収200万円の世帯の場合、世帯の限度額は4万4400円です。夫一人では限度額を満たしていませんが、妻と合算すると超えるため、この場合も高額療養費制度を受けることができます。

<case3>

50歳男性年収500万、1年以内に1、3、5月の3回入院し、それぞれ窓口負担が10万円でした。

9月に再度入院することになり、窓口負担は15万の見込みです。

→4回目以降は8万1000円→4万4000円に引き下げられます。

◎支給申請について

ご自身が加入している保険組合に申請します。病院等の領収書の提出が必要になる場合がありますので、大切に保管しておきましょう。

◎支給時期について

加入の組合によっても異なりますが、少なくとも3ヶ月程度かかります。

なお、高額療養費制度は一度自ら負担し、後からその金額が支給(還付)される仕組みです。

自己負担が難しい場合は、無利息の「高額医療費貸付制度」が利用できる場合があります。ご加入の保険組合にお問い合わせください。

② 難病医療費助成制度

指定難病(331疾患)の患者さんにおいて、1ヶ月間に支払った医療費の負担額が自己負担限度額を超えた場合に、その超えた金額を特定医療費として支給する制度です。

難病に該当するかは下記リンクでご確認いただけます。

<制度のポイント>

- 問い合わせ先は、お住まいの都道府県・指定都市の窓口もしくは保健所です

- 自己負担限度額は年齢と所得区分によって異なります

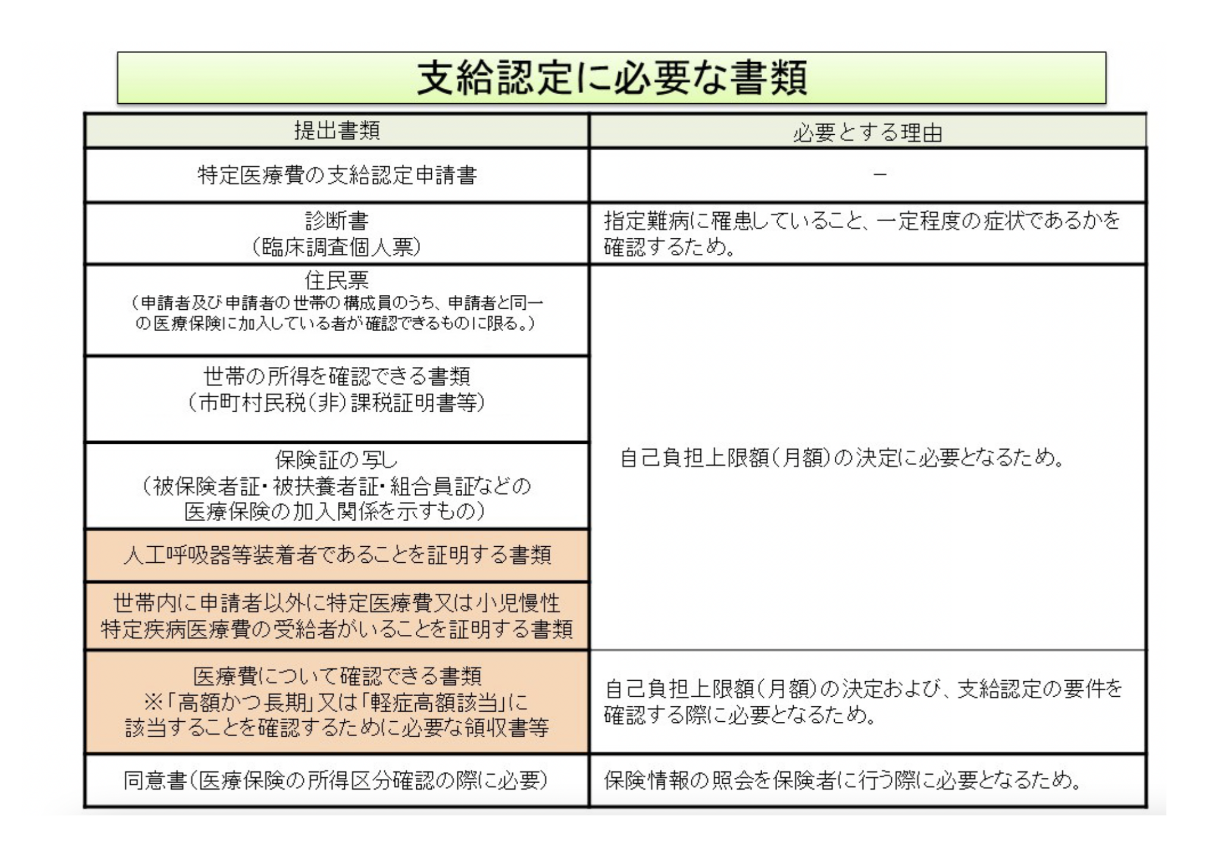

◎申請について

以下の書類が必要となります。

◎有効期間について

支給認定の有効期間は、原則1年以内です。ただし、特別な事情があるときは、1年3ヶ月を超えない範囲で定めることができます。

有効期間を過ぎて治療継続が必要な場合は更新の申請を行います。また、その期間内に、一定の申請内容や負担上限月額算定のために必要な事項の変更があった場合は届出が必要です。